بوابة أوكرانيا -كييف-2 يناير 2022- من الانغلاق الكبير إلى الانتعاش العظيم؟ في بداية هذا العام، كان العالم متفائلًا بأن تطوير لقاحات رائدة سيحد من الانتشار العالمي لـ COVID-19. كان ديسمبر 2020 هو التاريخ الذي بدأت فيه التطعيمات ضد الفيروس لأول مرة في جميع أنحاء العالم. منذ ذلك الحين، تضاعف عدد القتلى ثلاث مرات وفقًا لمنظمة الصحة العالمية.

في حين أن اللقاح لن ينهي الوباء أبدًا، كان الأمل في احتواء انتشاره، واستئناف التجارة والتمويل العالميين دون عوائق.

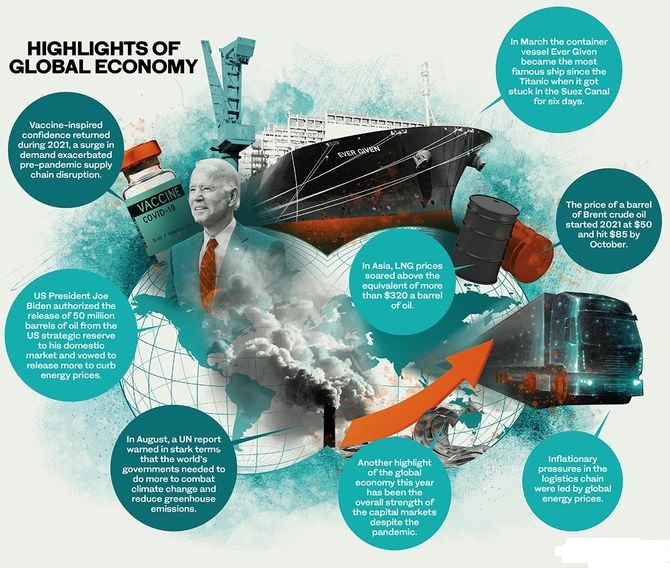

يُلهم اللقاح الثقة

ومع ذلك، مع عودة الثقة المستوحاة من اللقاح خلال عام 2021، أدت زيادة الطلب إلى تفاقم اضطراب سلسلة التوريد في فترة ما قبل الجائحة.

كانت الضغوط التضخمية في سلسلة الخدمات اللوجستية مدفوعة بأسعار الطاقة العالمية.

بدأ سعر برميل نفط خام برنت عام 2021 عند 50 دولارًا وبلغ 85 دولارًا بحلول أكتوبر.

أزمة الطاقة

الأهم كان الارتفاع الحاد في أسعار الغاز الطبيعي في ذلك الشهر. حقق صندوق TTF الأوروبي، وهو المعيار القياسي لغاز الجملة، رقماً قياسياً بلغ 137 يورو لكل ميغاواط / ساعة في أكتوبر، بزيادة قدرها أكثر من 75 في المائة.

في آسيا، ارتفعت أسعار الغاز الطبيعي المسال فوق ما يعادل أكثر من 320 دولارًا لبرميل النفط.

تفاقم ارتفاع أسعار الغاز، لا سيما فيما يتعلق بأوروبا، بسبب انخفاض الصادرات من شركة غازبروم الروسية، والذي نتج جزئيًا عن مشاكل تنظيمية في خط أنابيب الغاز نورد ستريم 2، والذي من المقرر أن يضاعف إمدادات الغاز إلى ألمانيا ولكنه يلتف على أوكرانيا. على خلفية الأحداث الجيوسياسية الحالية بين الرئيس الروسي فلاديمير بوتين والغرب، من المرجح أن يحدث ارتفاع آخر في أسعار الغاز في الربع الأول من العام الجديد.

أزمة سلسلة التوريد

وفي الوقت نفسه، أدت أزمة سلسلة التوريد إلى وضع نظام الاستعانة بمصادر خارجية للإنتاج في جميع أنحاء العالم والتسليم في الوقت المحدد في موضع تركيز حاد. في مارس / آذار، أصبحت سفينة الحاويات إيفر جيفين أشهر سفينة منذ تيتانيك عندما علقت في قناة السويس لمدة ستة أيام.

قدرت Lloyd’s List أن Ever Given حملت ما يقدر بنحو 9.6 مليار دولار من التجارة عن كل يوم كانت عالقة فيه.

تشير التقديرات إلى أن السفينة المنكوبة تراجعت بنسبة تصل إلى 0.4 نقطة مئوية عن نمو التجارة العالمية.

التضخم العالمي

بينما تم رفض الارتفاع الحاد في التضخم العالمي في البداية باعتباره عابرًا ونُسب إلى عدم التوافق المؤقت في الطلب والعرض مع انفتاح الاقتصادات مرة أخرى، يبدو أن ضغوط الأسعار الآن أكثر رسوخًا وستكون الهدية غير المرغوب فيها من 2021 إلى 2022

. من القضايا الكبيرة الأخرى التي واجهتها اقتصادات العالم، وخاصة منتجي النفط في الخليج خلال عام 2021، تغير المناخ.

COP26

في أغسطس، حذر تقرير للأمم المتحدة بعبارات صارخة من أن حكومات العالم بحاجة إلى بذل المزيد من الجهد لمكافحة تغير المناخ وتقليل انبعاثات غازات الاحتباس الحراري.

حتى وكالة الطاقة الدولية حذرت المستثمرين من التوقف عن تمويل مشاريع النفط والغاز الجديدة لضمان وصول العالم إلى صافي انبعاثات صفرية بحلول عام 2050.

تتصدر الولايات المتحدة والصين مخططات الانبعاثات العالمية.

ومع ذلك، في حين أعاد الرئيس الأمريكي جو بايدن أمريكا إلى اتفاقية باريس للمناخ، ووافقت الصين على وقف تمويل محطات الطاقة التي تعمل بالفحم في الخارج، زادت انبعاثات الكربون في عام 2021 مع انتعاش الاقتصادات من المرحلة الأولى من الوباء.

في مؤتمر المناخ COP26 للأمم المتحدة الحاسم في نوفمبر / تشرين الثاني في جلاسكو، تعهدت الدول باتخاذ خطوات للتصدي لتغير المناخ، لكن النوايا لم ترق إلى مستوى التنفيذ.

بينما حذر الرئيس بايدن COP26 من الحاجة إلى إنهاء الوقود الأحفوري، فقد طلب أيضًا من أوبك ضخ المزيد من النفط حيث قفزت أسعار البنزين الأمريكي إلى مستويات قياسية، مما دفع التضخم الأمريكي الأوسع إلى أعلى مستوياته في 40 عامًا. في غضون ذلك، زادت الصين من إنتاجها المحلي من الفحم.

انتهى مؤتمر الأطراف 26 بتعهد ضعيف إلى حد ما “بخفض” طاقة الفحم وإنهاء دعم الوقود الأحفوري “غير الفعال”.

تأثير SPR

بعد أيام قليلة فقط، أذن بايدن بالإفراج عن 50 مليون برميل من النفط من الاحتياطي الاستراتيجي للولايات المتحدة إلى سوقه المحلي وتعهد بالإفراج عن المزيد للحد من أسعار الطاقة.

بدلاً من خفض الأسعار، دفع الإصدار النفط الخام نحو الأعلى على المدى القصير.

باختصار، بينما تلقى دعم حد 1.5 درجة مئوية دعمًا سياسيًا جديدًا في عام 2021، يبدو أنه سيظل بعيد المنال في عام 2022.

ومع ذلك، استمر تغير المناخ في التأثير على النفط والغاز، حيث بدأت القضايا البيئية والاجتماعية وقضايا الحوكمة وغيرها من الضغوط تؤثر على الصناعة، مما أدى إلى انخفاض الاستثمار بأكثر من الثلث على مستوى العالم. كشف تقرير صدر هذا الأسبوع عن Rystad Energy أيضًا أن اكتشافات النفط والغاز العالمية في طريقها للوصول إلى أدنى مستوى لها على مدار العام بأكمله في 75 عامًا إذا فشلت الأسابيع الأخيرة من عام 2021 في تحقيق أي اكتشافات مهمة.

أسواق رأس المال

من المعالم البارزة الأخرى للاقتصاد العالمي هذا العام القوة الشاملة لأسواق رأس المال على الرغم من الوباء.

في نوفمبر، في الولايات المتحدة، سجل كل من ستاندرد آند بورز 500 وداو جونز الصناعي أعلى مستوياته على الإطلاق، كما فعل مؤشر ناسداك التكنولوجي الثقيل. كما أدى ارتفاع أسعار النفط وأسهم التعدين إلى ارتفاع مؤشر FSTE 100 هذا العام. كما عزز الارتفاع الحاد في أسعار النفط مؤشر “تداول” في المملكة العربية السعودية، والذي ارتفع أكثر من الثلث هذا العام. كما أدى الأداء القوي للمملكة إلى تعزيز مؤشر MSCI لدول مجلس التعاون الخليجي. وارتفع المؤشر، الذي يضم البحرين والكويت وعمان وقطر والمملكة العربية السعودية والإمارات العربية المتحدة، بمقدار مماثل خلال العام.

كانت أسواق الأسهم القوية عاملاً رئيسًا لعمليات الاندماج والاستحواذ العالمية، التي سجلت رقماً قياسياً في عام 2021، حيث تجاوزت 5 تريليونات دولار لأول مرة على الإطلاق. ارتفعت أحجام الاندماج والاستحواذ بنسبة 63 في المائة إلى 5.6 تريليون دولار بحلول 16 ديسمبر، وفقًا لتقرير صادر عن Dealogic، وهو أعلى بكثير من الرقم القياسي لأزمة ما قبل أزمة الائتمان البالغ 4.4 تريليون دولار في عام 2007.

وكانت الزيادة مدفوعة جزئيًا بالطلب المكبوت من العام الماضي عندما كانت الوتيرة من نشاط الاندماج والاستحواذ إلى أدنى مستوى له في ثلاث سنوات.

سوق العملات المشفرة

وكان عام 2021 هو العام الذي نشأ فيه سوق العملات المشفرة. بعد عام مليء بالحيوية، ارتفعت القيمة الإجمالية للعملات المشفرة إلى 3 تريليونات دولار الشهر الماضي، بقيادة البيتكوين.

بالتطلع إلى عام 2022، فإن الوباء الذي يغذي السياسة النقدية السهلة، السمة البارزة للدعم الاقتصادي العالمي في عام 2021، من المقرر أن تنتهي أخيرًا في عام 2022.

يهيمن على التوقعات الاقتصادية الآن تأثير الضغوط التضخمية والسياسة النقدية الأكثر تشددًا وكذلك عدم اليقين حول omicron، وكلها يمكن أن تؤدي إلى انتكاسة الانتعاش الاقتصادي في جميع أنحاء العالم.

أشارت البنوك المركزية، ولا سيما الاحتياطي الفيدرالي وبنك إنجلترا، إلى أن الضغوط التضخمية المتزايدة المستمرة ستؤدي إلى ارتفاع أسعار الفائدة في العام المقبل. رفع بنك إنجلترا مؤخرًا سعر الفائدة القياسي من 0.1 في المائة إلى 0.25 في المائة. أشار بنك الاحتياطي الفيدرالي الأمريكي إلى أنه يهدف إلى رفع أسعار الفائدة ثلاث مرات في العام المقبل. كما يتحول البنك المركزي الأوروبي إلى سياسة أكثر تشددًا، وإن كان ذلك بشكل تدريجي.

التضخم يبلغ معدل التضخم في الولايات المتحدة حاليًا 6.8 في المائة، ويبلغ حوالي 5 في المائة عبر منطقة اليورو. في ألمانيا، أكبر اقتصاد في أوروبا، تبلغ النسبة 6 في المائة، وفي المملكة المتحدة 5 في المائة.

من المقرر أن تخفض البنوك المركزية مشترياتها من الديون العام المقبل بما يقدر بنحو 2 تريليون دولار عبر الاقتصادات الأربع الكبرى المتقدمة. يقدر بنك جيه بي مورجان أن الطلب على سندات البنك المركزي في جميع أنحاء الولايات المتحدة والمملكة المتحدة واليابان ومنطقة اليورو سينخفض بمقدار 2 تريليون دولار في عام 2022، بعد انخفاض قدره 1.7 تريليون دولار خلال عام 2020.

هذا التخفيض ضروري بعد أن أشار تقرير صندوق النقد الدولي الصادر هذا الشهر إلى أن عام 2020 شهدت أكبر زيادة في الديون لمدة عام واحد منذ الحرب العالمية الثانية، حيث ارتفع الإجمالي إلى 226 تريليون دولار. وشكل الاقتراض من قبل الحكومات أكثر من نصف هذا الرقم.

يكشف تقرير صندوق النقد الدولي عن زيادة الدين العالمي بنسبة 28 في المائة إلى 256 في المائة من الناتج العالمي.

لكن الرقم الأكثر وضوحًا، على خلفية السياسة النقدية الأكثر تشددًا، هو الزيادة في الدين الخاص، الذي يمثل 178 في المائة من الناتج المحلي الإجمالي العالمي. مع ارتفاع أسعار الفائدة، يمكن أن تزداد حالات التخلف عن سداد الديون العالمية العام المقبل، لا سيما أن صعود متغير omicron COVID-19، وكذلك متغير دلتا الذي تم تحديده في الصيف الماضي، قد شهد بالفعل قيام الحكومات في جميع أنحاء العالم بفرض قيود جديدة على النشاط الاقتصادي.

في ظل هذه الخلفية، فإن احتمالات حدوث إغلاق آخر وانتعاش متأخر تصبح أقصر يومًا بعد يوم.

يتوقع هولجر شميدنج، كبير الاقتصاديين في Berenberg، الآن انخفاضًا بنسبة 1٪ فصليًا في منطقة اليورو والناتج المحلي الإجمالي في المملكة المتحدة في الربع الأول من عام 2022، مع مراجعة تنبؤات النمو السابقة بالخفض.

فجأة، بدأت توقعات النمو الصعودية لهذا العام للانتعاش العالمي التي قدمها صندوق النقد الدولي بنسبة 5.9 في المائة هذا العام، و 4.9 في المائة في عام 2022، تبدو متفائلة للغاية.

وداعا لأموال 2021 الضائعة ومرحبا بمكافحة التضخم في عام 2022